-

[ 목차 ]

청년내일저축계좌는 단순한 저축 지원 제도가 아닙니다. 신청만 하고 끝나는 게 아니라, 가입 이후 3년간 다양한 재정적 혜택이 함께 제공됩니다.

이 글에서는 ‘신청 후 받을 수 있는 혜택’을 중심으로 지원금 구조부터 이자 수익, 특별 장려금, 세제 혜택까지 전부 정리해드리겠습니다.

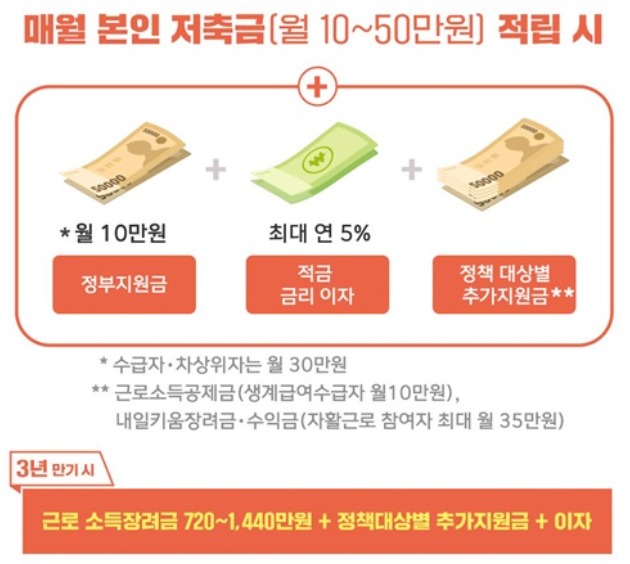

① 정부지원금: 매달 10만~30만 원 자동 적립

가장 핵심이 되는 혜택은 정부에서 매달 본인의 저축액에 맞춰 추가 지원금을 지급한다는 것입니다.

- 일반 청년: 매달 10만 원 지원

- 기초생활수급자·차상위계층: 매달 30만 원 지원

- 본인 저축액은 최소 10만 원, 최대 50만 원까지 설정 가능

즉, 매달 10만 원만 납입해도 3년 뒤 720만 원 ~ 1,440만 원까지 마련할 수 있습니다.

② 추가지원금: 근로소득공제금 & 내일키움장려금

청년내일저축계좌는 정책 대상자에 따라 추가적인 혜택도 제공됩니다.

| 구분 | 내용 |

|---|---|

| 근로소득공제금 | 생계급여수급자에게 월 10만 원 추가 적립 |

| 내일키움장려금 | 자활근로 참여자에게 월 최대 15만 원 지원 |

| 내일키움수익금 | 자활근로 수익에 따라 월 최대 20만 원 지원 |

이 추가지원금까지 받으면 3년 만기 시 수령액이 1,700만 원 이상이 될 수도 있습니다.

③ 이자 혜택: 최대 연 5% 복리 이자

청년내일저축계좌는 금융기관의 일반 적금 계좌로 운영되기 때문에, 정부지원금 외에도 금융 이자 수익이 발생합니다.

- 최대 연 5% 수준의 이자율 적용 (금융사별 상이)

- 복리 방식으로 3년간 적용되어 누적 이자 수익 발생

즉, 저축+정부지원금+이자의 삼중 혜택으로 실질 자산이 늘어나는 구조입니다.

[이자율 비교 보러가기]

👉 금융감독원 금리 비교 서비스

④ 세제 혜택: 과세 대상 아님

청년내일저축계좌를 통해 받은 정부지원금은 비과세 대상입니다.

- 정부지원금·장려금·공제금 모두 과세되지 않음

- 이자 소득에 대해서도 일정 한도까지 비과세 가능

- 소득공제나 금융상품 신고 시 불이익 없음

실제로 지원금 전액이 ‘순수 수령액’으로 청년의 자산이 되는 구조입니다.

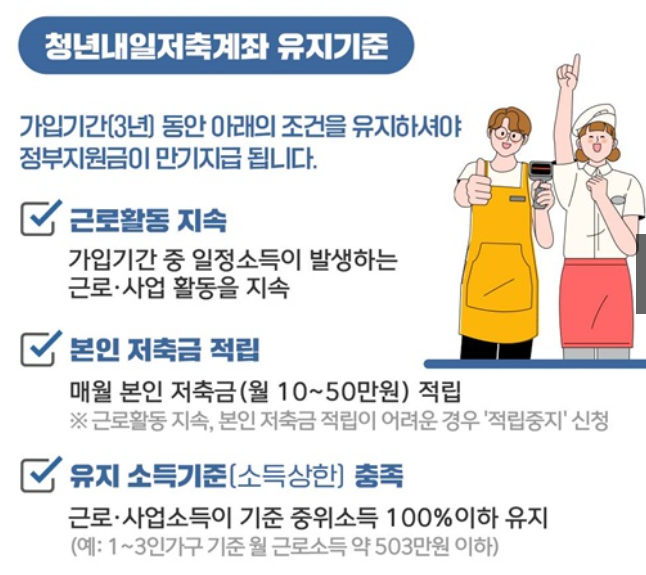

⑤ 제도 보완 혜택: 적립중지 제도

만약 일시적으로 소득이 중단되거나 적립이 어려운 상황이 생겼다면?

정부는 '적립중지 제도'를 통해 3년 유지 조건을 유연하게 운영합니다.

- 일반 사유: 적립중지 최대 6개월 허용

- 특별 사유: 군입대, 출산, 육아휴직 등 최대 2년 중지 가능

중지 기간에도 자격은 유지되며, 복귀 후 적립을 이어갈 수 있습니다.

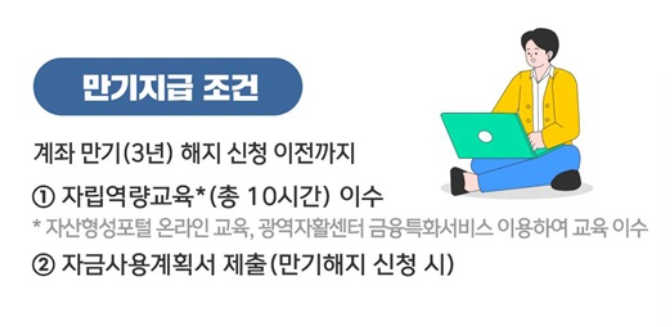

⑥ 자립역량교육 & 금융 특화 서비스

가입자는 만기 전까지 자산형성포털에서 제공하는 교육 프로그램을 이수해야 합니다. 이는 단순 의무가 아닌, 실질적인 금융 교육 혜택입니다.

- 자립역량교육: 총 10시간, 온라인으로 이수 가능

- 금융특화 서비스: 자산관리, 소비습관 교육 제공

이 과정을 통해 재무계획 수립 능력을 키울 수 있다는 점에서 매우 실용적입니다.

[교육 바로가기]

👉 자산형성포털 교육 페이지

FAQ: 신청 후 자주 묻는 질문

Q. 정부지원금은 언제부터 들어오나요?

A. 신청 후 자격확정 및 계좌 개설이 완료된 익월부터 지원금이 매칭되어 적립됩니다.

Q. 적립중지 중에는 이자도 지급되나요?

A. 본인 적립이 없으면 해당 기간엔 정부지원금도 중단되며, 이자 또한 쌓이지 않습니다.

Q. 교육을 이수하지 않으면 어떻게 되나요?

A. 자립역량교육은 만기 시 수령 조건입니다. 교육을 이수하지 않으면 정부지원금 수령이 제한될 수 있습니다.

놓치면 안 될 3년의 기회

청년내일저축계좌는 단순한 저축 지원이 아닙니다. 정부 매칭 + 추가장려금 + 금융이자 + 비과세 혜택 + 교육 프로그램이라는 구조를 갖춘 **‘복합 자산 지원 시스템’**입니다.

청년기 가장 필요할 때, 가장 확실하게 지원받을 수 있는 기회입니다.

[지금 신청하러 가기]

👉 복지로 청년내일저축계좌 신청 페이지